体験談|妊婦健診の費用は無料じゃない?自己負担額を抑える方法と助成される費用について

「妊婦健診って無料じゃないの?」

「自己負担額を抑える方法が知りたい」

「妊婦健診ってどのくらいお金がかかるんだろう?」

あられぽ

あられぽこんにちは、アラレぽです!

今回は、

出産にお金がかかることは知っているけど

妊婦健診にはどれくらいお金が必要なの?

と不安に思っている方へ向けて、

妊婦健診で実際にどのくらい費用がかかるのか

についてまとめました!

初めての妊娠って、本当に分からないことの連続ですよね。

私も初めての妊婦健診の際、

「助成券を使ったのに健診費用が無料にならない!?」

びっくりしたことを覚えています。

実は、妊婦健診の費用って、「全額自己負担」なんですよね。

あられぽ妊娠は病気ではない為、保険適用外なんだそうです。

しかしですね、

多くの市区町村では妊婦健診や検査に必要な費用を助成してくれる

「妊婦健康診査助成制度」

というものがあるのでご安心ください!

それでは早速、私の実体験をもとに妊婦健診での自己負担額と助成される費用についてお話します。

あられぽ記事の最後には、

・妊婦健診以外にかかる妊娠出産費用

・出産育児一時金

・高額療養費制度(限度額適用認定証)

などについても解説しているので気になる方は是非!

妊婦健診の自己負担額平均は50,000円

妊婦健診での自己負担額は冒頭に触れた通り、保険適用外の為全額自己負担となります。

しかし、多くの市区町村では妊婦健診や検査に必要な費用を助成してくれる妊婦健康診査助成制度があるんですよね。

妊婦健康診査助成制度を受けた場合の自己負担額の平均は50,000円程度です。

助成制度の利用方法は大きく2種類あります。

2種類の助成制度

- 妊婦健康診査助成券

- 償還払い(後払い)

あられぽ私は助成券を利用する助成制度を受け、出産までのトータルの自己負担額は25,000円程でした!

・妊婦健診・検査の費用は1回0円~3,000円

・出産するまでの検診回数は13回

・早産だったので出産前は3日に1回健診があり助成券を使わない事も

償還払いの場合病院では、妊婦健診の際、自己負担額を支払う為にある程度お金を持参したほうが良いですね!

それでは次に、妊婦健康診査助成制度(助成券・償還払い)について説明します。

妊婦健診で助成される費用について

妊婦健康診査助成制度は、大きくわけて2つの助成制度があります。

妊婦健康診査助成制度

- 助成券(14回分)

- 受診券・受診票・補助券を利用する方法

- 償還払い

- 後払いを利用する方法

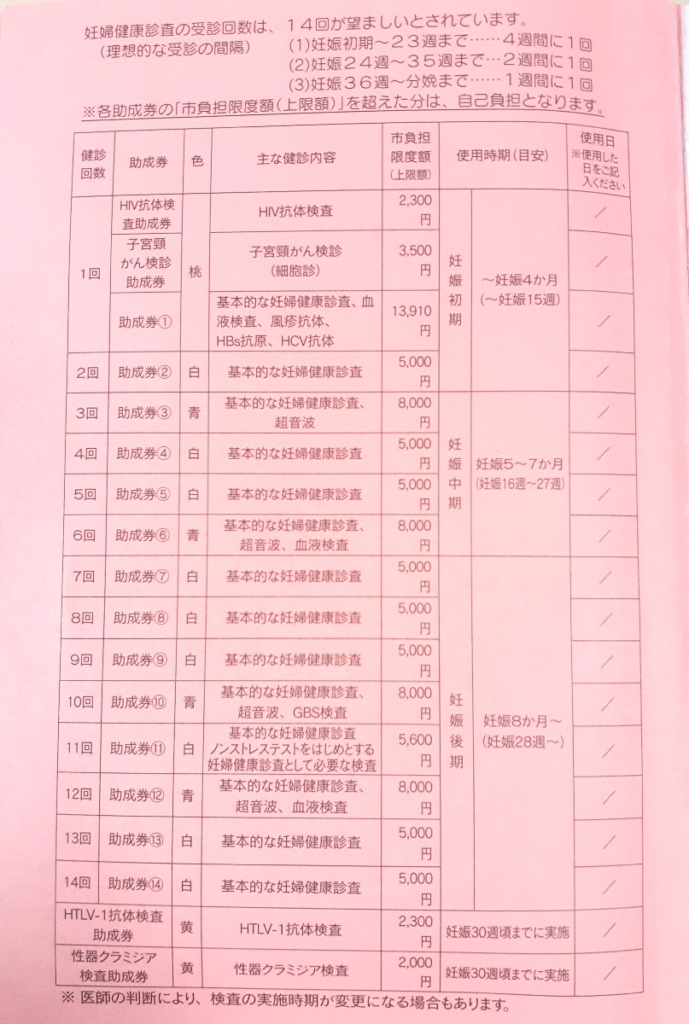

1.助成券(14回分)

「受診券・受診票・補助券」を利用する方法

1つ目の助成制度は、助成券を利用する方法です。

あられぽ受診券・受診票・補助券とも言われますね。

妊婦健康診査助成券は、市区町村の役場や総合保健センターで妊娠届出書を提出したとき、母子健康手帳と一緒に14回分を受け取ることが出来ます。

↓母子手帳と妊婦健康診査助成券の受け取り方についてはこちらをご覧ください!

助成券は、交付を受けた本人のみが使用できます。

他人に譲渡したり、使用せず余った分を現金に変えたりもできず、あくまで妊婦健診や妊娠中の検査でのみ利用が可能な券になります。

あられぽ実際に使用する際は、助成券を各市区町村の委託機関(病院・診療所・助産所・助産院など)へ持参しするだけです!

妊婦健診を受けると、助成券に記載されている金額が自己負担額から差し引かれる仕組みになっています。

委託機関(契約機関)とは?

- 市区町村と妊婦健康診査業務の委託契約を締結した病院・診療所・助産院・助産所などのこと

- 助成制度には上限額がある

- 健診・検査費用が上限を超えた場合は助成額との差額は自己負担

- 医療が必要と判断された時には保険適応となる

- 委託機関によって使える助成券に制限がある場合もある

あられぽ助成券を使うことで費用についての心配が減り安心して妊婦健診が受けられますね!

2.償還払い

「後払い」を利用する方法

2つ目の助成制度は、償還払い(後払い)を利用する方法です。

何らかの理由で助成券が使えない場合は、後日申請することによって自己負担分を後払いで返金してもらう助成制度(償還払い)を受けられます。

具体的には、

- 委託機関(契約機関)以外で妊婦健診を受ける場合

- 性疾患等により委託機関での受診が困難である場合

などです。

例えば里帰り出産等で、妊娠届け出を行った住民登録のある市区町村以外で出産をする場合は注意が必要になります。

違う病院へ転院する場合、転院先の病院が住民登録のあるの市区町村の委託機関(契約機関)であれば、そのまま助成券が使えることもあります。

しかし、委託機関以外で受ける場合助成券は使えません。

このように助成券が使えない場合は、後日返金してもらう助成制度(償還払い)を受けることが出来るんですね。

ちなみに、引っ越し(転出)の場合は、お持ちの助成券を転出先の助成券と交換、もしくは転出先で償還払い申請を行うことで、助成制度を受けられることが多いです。

あられぽ各自治体ごとに異なりますので、里帰り出産・引っ越し等、委託機関が変更になる場合(ご不明な場合)はお住まいの市区町村(また出産する市区町村)の保健所や保健センターにお問い合わせくださいね。

続いて、妊婦健診で助成される費用(公費負担額)についてです。

妊婦健診で助成される費用の平均は105,734円

妊婦健診で助成される費用(公費負担額)は、自治体によって様々です。

「助成券」「償還払い」どちらの制度を利用しても、助成額には上限がありますが、

公費負担額の全国平均は、105,734円と発表されています。

出典先:妊婦健康診査の公費負担の状況に係る調査結果について(令和元年10月1日)|厚生労働省

あられぽ私は、助成券3枚分を残して出産となりましたが、

それを除いても104,000円程利用させて頂き本当に助かりました!

自治体によって7万円~13万円程の差があるようですが、早期で出産している場合もある為、ほとんどの方が10万円前後の費用を助成してもらっています。

あられぽ助成券が使えない場合があっても、償還払い(後払い)がありますのでありがたく利用させてもらいましょう!

それでは続いて、受診券(受診票)と補助券の違いと使い方について説明します。

受診券(受診票)と補助券の違い

それでは続いて、受診券(受診票)と補助券の違い、使用方法について詳しく説明します。

簡単に説明すると、助成券を使用するには、

- 受診券(受診票)方式

- 補助券方式

2種類の方法があるんですね。

あられぽどちらとも、妊婦さんが委託機関に持参し妊婦健診・検査を受けることで利用出来ます。

しかし、少しだけ内容に違いがあるので、使用方法と一緒に解説します!

- 【受診券方式】受診券の使用方法

- 【補助券方式】補助券の使用方法

【受診券方式】受診券使用方法

受診券方式での受診券使用方法は下記のとおりです。

受診券方式とは?

- 毎回の検査項目が示されている助成券

- 約85%の人が利用

受診券は、主な健診・検査内容と公費負担上限額が書かれています。

あられぽ私の助成券は受診券方式だったので内容はこんな感じでした!

それでは続いて、補助券方式での補助券使用方法です。

【補助券方式】補助券使用方法

補助券方式での補助券使用方法は下記のとおりです。

補助券方式とは?

- 補助額が記載された助成券

- 毎回の検査項目は委託機関の判断による

- 約15%の人が利用

受診券との違いは検査項目が書かれていないことです。

補助額が記載されているため、その補助額に合った健診・検査項目を委託機関で判断し実施することになります。

このように、少し内容の違いがありますがどちらの助成券も利用方法は、ほぼ変わりません。

あられぽ強いてやることといえば、使用する前に「住所」「氏名」「連絡先」などの必須項目にしっかり記載しするくらいです!

それでは最後に、

- 助成券を使う前に知っておいてほしい事

- 助成券を使用する際の注意点

をそれぞれ説明します。

助成券を使う前に知っておいてほしい事

助成券を使う前に知っておいてほしい事は2つあります。

- 助成券の金額を下回る場合費用は自己負担

- 助産院や助産所では使える助成券が決まっている

1.助成券の金額を下回る場合費用は自己負担

助成券を使う前に知っておいてほしい事1つ目は、

健診・検査費用が助成券の金額を下回る場合、利用出来ないこともあるという点です。

※その場合は自己負担となります

(例)5,000円の助成券が手元にある時

★5,000円の助成券があり、検査費用が4,800円だった場合

→利用できない場合がある

★5,000円の助成券があり、検査費用が5,200円だった場合

→利用可能(自己負担額200円)

もし助成券が利用できなかった場合は、領収書と使わなかった助成券は保管しておきましょう。

あられぽその理由は、医療費控除を受けることでお金が戻ってくる場合があるからです!

自己負担分である妊婦健診の領収書は、医療費控除を受ける為の年間でかかった家族全員の医療費と一緒に合算が可能です。

検査内容が分かるものと一緒に必ず保管しておいてくださいね。

2.助産院や助産所では使える助成券が決まっている

助成券を使う前に知っておいてほしい事2つ目は、

委託機関に指定された助産院や助産所では、使える助成券が決まっているという点です。

あられぽつまり、一部使えない助成券があるということなんですね

というのも、助産院や助産所は医療機関ではないため、血液検査や超音波検査(エコー検査)ができないんですね。

ただし、ほとんどの助産院や助産所は医療機関と提携していたり、連携がしっかりとれていることが多いので、血液検査や超音波検査(エコー検査)については、病院や診療所を利用することもできます

それでは続いて、助成券を使う際の注意点を2つ説明します。

助成券を使う際の注意点

助成券を使う際の注意点は下記のとおりです。

- 注意点①助成券を持参し忘れてしまった場合

- 注意点②助成券を無くしてしまった場合

注意点①助成券を持参し忘れてしまった場合

注意点の1つ目は、助成券を持参し忘れてしまった場合についてです。

忘れてしまった日の受診については委託機関での助成制度を受けられません。

病気の場合は保険証を忘れても、手続きをすることで後日保険適用分が戻ってきますよね。

しかし、最初にも触れましたが妊娠は病気ではない為保険適応外です。

病院はあくまでも委託機関で管理しているのは市区町村ですので、後日忘れてしまった助成券を病院に持って行っても意味がありません。

あられぽただし、健診・検査項目が助成対象項目であった場合は、償還払い(後払い)の助成制度を受けるられる場合があるので、1度市区町村の総合保健センターへ連絡してみると良いですね!

注意点②助成券を無くしてしまった場合

助成券を無くしてしまった場合は、原則再発行が出来ない場合が多いです。

しかし、健診・検査項目が助成対象項目であった場合は、償還払い(後払い)の助成制度を受けられることもあります。

忘れてしまった時と同様に、市区町村の総合保健センターへ連絡してみると良いでしょう。

まとめ|助成制度を利用して自己負担額を抑えよう!

記事のまとめ

- 妊婦健診での自己負担額は約50,000円

- 妊婦健診で助成される費用は約105,000円

- 妊婦健康診査助成制度は「助成券」と「償還払い」の2種類

- 助成券の種類は「受診券」と「補助券」の2種類

- 助成券を使う際の注意点は4つ

助成券が利用できなくても、助成制度を受けられる場合があります。

そのためにも、健診・検査内容が証明できるものとその時の領収書があればしっかりと保管しておくことが大事です。

あられぽ妊婦健診の他にも、

・妊娠出産にかかった費用

・妊婦健診への交通費(公共交通機関)

・家族の病院代や処方された薬代

なども合算できますので、併せて保管しておきましょう!

よくわかんないなぁ

めんどくさいなぁ

と思うこともありますが、

妊婦健診で必要な約150,000円の内、100,000円も補助が受けられる

ことを考えると、助成制度を利用しないわけにはいきませんよね。

こういったお金に関する制度を知っているのと知らないのとでは雲泥の差です。

あられぽ利用できる助成制度をしっかりと使用して、その分赤ちゃんの為に使ってあげれたらハッピーですね!

ということで今回はここまで。

今日も自分にご褒美を!

おまけ|妊婦健診以外にかかる妊娠出産費用は?

妊娠出産にかかる費用って、実は妊婦健診だけではないんですよね。

- 妊婦健診の自己負担分費用(追加分)

- マタニティ用品やベビー用品の準備費用

- マイナートラブルによる通院費用

- 医療保険や共済の固定費用

妊娠出産は本当に命がけですが、もし切迫早産や帝王切開になった場合は「入院費」や「手術費」などもプラスでかかります。

あられぽ私も経験しましたが、もし切迫早産で入院となった場合1日~3日、長い場合は1カ月~3カ月ほど入院することもあるんですよね。

- 帝王切開など手術の場合は、医療行為と認められたものは保険適応され、自己負担額は3割となります

- もし病院窓口での支払いが高額な負担となった場合も、 後日払い戻しの申請「高額療養費制度(自己負担限度額を超えた額が払い戻される制度)」を利用すれば、そこまで大きな心配はありません。

手術保証対象になるケース例

- 帝王切開

- 母子共に危険な状態を避ける目的で行う陣痛促進薬の投与

- 吸引・鉗子分娩を行うための会陰切開 など

例えば「年収約370万円~約770万円の人」で、「医療費が100万円」だった場合の自己負担額

- 医療費の自己負担額は3割(窓口での支払い額)

- 100万円×3割=30万円

- 窓口での支払いは、30万円

- 自己負担上限額

- 8万100円+(医療費100万円-26万7,000円)×1% =8万7,430円

- 自己負担額の上限は、8万7,430円

- 払い戻しされる金額

- 窓口での支払い30万円-自己負担上限額8万7,430円

- 払い戻しされる金額は、21万2,570円

ちなみに「限度額適用認定証」を事前申請し病院窓口で提示すれば、その場で支払額を抑えることが可能です。

上記の場合だと、窓口で「限度額適用認定証」を提示した場合、支払い額は8万7,430円となり、返金手続きなどもせず済みます。

あられぽ私も実際入院中、夫に限度額適用認定証の申請をしてもらいました!

高額療養費制度や限度額適用認定証を利用したとしても、自己負担する額は約8万円~なので、

妊娠出産期間の保険料(月1,000円~2,000円程度)に比べるとやはり大きな出費になります。

知らなきゃ損!保険の割引と出産育児一時金のからくり

「子供を育てる」

「家族と生きる」

って本当に大変なことで悩みもつきず、お金もかかりますよね。

あられぽしかも今、物価上昇の影響で光熱水道費などが家計を圧迫していますしね。。。

そんな中で、「お金の制度や保険の知識を知らない」と、どうしても損をすることが多くなります。

同様に、出産にかかる費用も知らないと損をすることが多いです。

実は、「健康保険法等の改正」によって、これまで「42万円」が支給されていた出産育児一時金が、

2023年度(令和5年)4月から、「50万円」に引き上げられます。

しかし、物価上昇は病院にも影響を与え、

出産場所や病院によっては費用がかさむ可能性も高い

と言われているんですよね。

- これまでの出産費用平均は40万円~50万円

- 分娩費用がかさむ可能性が高いので出産育児一時金が増えたとしても特に変化なし

- 都内で出産する場合60万円~100万円かかることも

- 里帰り出産など出産場所によっては35万円~40万円で済むことも

あられぽ私の知り合いも都内で出産して、約80万円かかったとのこと。

つまり、出産育児一時金(その時は42万円)を使っても約40万円は自己負担です。

出産場所によっては「自己負担額0円」になることもあるで、40万円の出費は大きすぎます。

赤ちゃんとママの命には変えられませんが、「知らないと損をする」とはまさにこういうことですよね。

ちなみにその友達も、次の妊娠に備え保険相談を利用し、正常分娩でも入院費等が保証される保険に加入していました。

そういう私も、1人目を妊娠・出産した時、保険に加入しておらず物凄い後悔をしています。

初めての出産で保険加入せず後悔した話

「妊娠や出産は病気じゃないし、多くの女性が経験してきているんだから乗り越えられる!」

私もそう思っていましたが、何の問題もなく順調だった妊娠34週に、切迫早産の診断後、自宅で大量出血しました。

病名は、常位胎盤早期剝離(お腹の中で胎盤が剥がれる緊急事態)で、そのまま救急搬送、緊急入院。

「赤ちゃんとお母さん、どちらの命を優先しますか?」

と問われたこと、今でも鮮明に覚えています。

その時の体験談はこちらの記事で詳しく書いてます↓

もし無事だったとしても、子供に障害が残る可能性、私の状態が急変した場合は長期入院する可能性もあり、本当に生きた心地がしませんでした。

子供に障害が残ったらどうしよう。

入院や手術ってどれくらいお金がかかるんだろう。

こんなことになるなら保険に入っておけばよかった。

私、生きれるのかな?

もし子供だけが生き残ったら、難病の夫と2人で生きていくの?

夫の仕事はどうなるの?

もっと保険について学んでおけばよかった。

妊娠中だけでも保険に入っておけばよかった。

保険金だけでも残せればよかった。

妊娠出産って本当に命がけなんだ。

こうなる前に誰かに教えて欲しかった。

今まで1度も大きな病気にかからず、手術をしたこともない私が保険に入らずこれだけ後悔したんです。

あられぽ私はこの記事を読んでくださっているあなたに、自分と同じような不安を抱えたまま、妊娠や出産を迎えて欲しくないんですよね。

幸いにも母子とも奇跡的に無事だったので、手術費や入院費が加算することもなく、

- 入院中は個室利用等なし

- 高額療養費制度を利用

- 医療費控除で還付

などの手続きも行った為、結果的に追加費用は15万円程で済みました。

ですが、もし月数千円ほどの保険にでも入っていれば、保険金給付の対象になったかもしれないので、

追加費用の15万円も払う必要がなかったかもしれません。

あられぽ逆に、もしもの事態が起きていたらどうなっていたか。。。

考えたくもありませんね。

しかし、もし帝王切開になってしまった場合、出産後に医療保険へ入ろうとしても、

3年~5年は保険に入れなかったり、入れたとしても金額がグッと上がります。

厚生労働省の「医療施設(静態・動態)調査・病院報告の概況」によると、帝王切開での分娩割合は年々増加傾向で、

現在は約4人に1人が帝王切開で出産

しているそうです。

つまり、帝王切開になってから考えるのは正直遅いんですよね。

- 出産は母子ともに命懸け

- 産後の身体は交通事故と同じぐらいのダメージを負っている

- 帝王切開はその2倍のダメージ

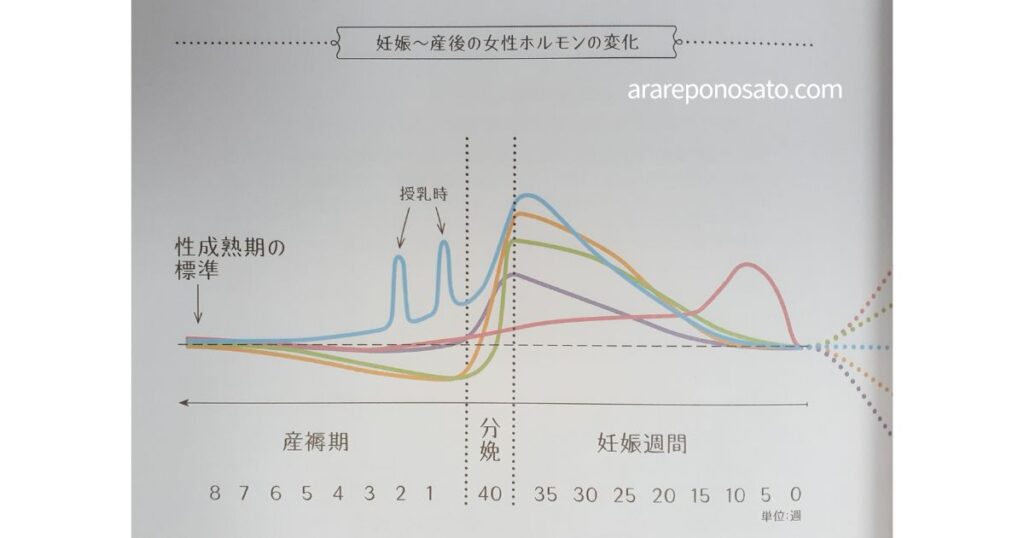

- 妊娠中増加していた女性ホルモン分泌が急激に減少し不調を感じやすい

このように産後の身体はボロボロで、出産のダメージによって体調を崩すこともまれではありません。

あられぽ

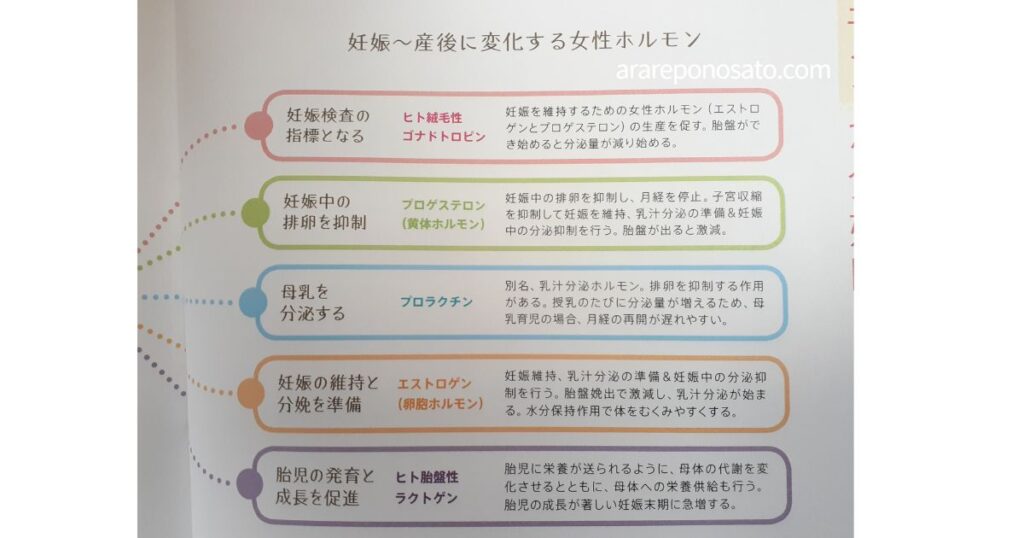

あられぽホルモンバランスの変化について知りたい方は、

「産後ママの心と体をケアする本」がおすすめですよ!

もし、独身で今貯金が50万円~100万円あって、入院費や手術費の支払いができるのであれば医療保険には入らなくても良いと思います。

あられぽ私も個人的に、生活防衛資金(急な出費や収入減に備えるためのお金や貯金)があるなら保険は必要最低限と考えている派です。

でも、

守るべき人や自分にもしもの事があった時に、生活で苦しむ家族がいる場合は自分に必要な保険には入っていた方が良い

と思っています。

- 医療保険

- 怪我、病気、入院、手術などへの備え

- 全額自己負担となる妊娠出産への備え

- 死亡保険(生命保険)

- 自分にもしもの事があった時の備え

- 火災保険

- 家に何かあった時の備え

- 個人賠償責任保険

- 他人を怪我させてしまった時や物を壊してしまった時に備え

- 自動車保険(対人対物賠償保険の無制限)

- 交通事故時の備え

- 先進医療保証

- 全額自己負担となる先進医療への備え

保険選びで大切なのは、自分の不安を安心に変えることです。

自分に合った保険に加入することで、もしもの事態を防げ、無駄な出費は減らせます。

どうか、妊娠・出産には赤ちゃんとママ2人の命がかかっていることを忘れずに。

そして、自分と家族のために後悔しない選択をしてくださいね。

最後までお読み下さりありがとうございました!

妊娠・出産・育児の

保険相談におすすめ3社

\ 妊娠・出産・育児の不安や悩みを無料相談/

\ 保険相談サイト「ランキングNo.1」/

関連記事

-

妊娠中に加入できる保険エクセルエイドの口コミ・評判!切迫早産・自宅安静の保証やコープ共済との違いも紹介!

妊娠中に加入できる保険エクセルエイドの口コミ・評判!切迫早産・自宅安静の保証やコープ共済との違いも紹介! -

ママとこどもの1000daysほけん口コミ・評判!切迫早産・自宅安静の保証やコープ共済との違いも紹介!

-

体験談|ラミナリアと出産どっちが痛い?出産で1番痛かったことランキング

-

妊娠出産前に知りたかった衝撃的な瞬間&後悔した事しておいて良かった事

-

嫁が妊娠したら夫はどうすれば?やることはコレ!

-

授乳中走ると胸痛いを解消する授乳ブラとランニングブラ紹介!卒乳後まで長く使える!口コミあり

-

免疫力が低下する妊娠中や産後の風邪対策!実際に使っているおすすめアイテム紹介!

-

Amazonらくらくベビーとは?ヘビーユーザーが簡単解説!機能・メリット・デメリット&特典・登録方法すべて紹介!

コメント